ソフトバンクが必死な理由は「財務制限条項」にあった

先週になりますが、週刊東洋経済11月25日号がソフトバンクの借金の条件をスクープしています。旧ボーダフォン日本法人の買収資金、1兆4,500億円の証券化には「財務制限条項」という条件があったという記事です。

この財務制限条項を見ると、契約数が減少する最悪の場合には、ソフトバンクモバイルの経営権を失う可能性すらあります。絶対に契約数を減少させてはならない、それがソフトバンクに対する至上命令なのです(板倉雄一郎さんが、私よりずっと簡潔にわかりやすく的確な記事を先に書いていらっしゃいました。ITAKURASTYLE 「経営なのか、博打なのか、社会活動なのか」 はてなのコメントで情報いただきました、ありがとうございます)。

おさらい:買収資金1兆4,500億円のスキーム

スクープとなった財務制限条項を見る前に、まずソフトバンクがボーダフォンを買収した資金の動きについておさらいをしておきます。

ソフトバンクが旧ボーダフォン日本法人買収の発表をしたのは、2006年3月のこと。本サイトでもソフトバンク1.75兆円買収のワザ:LBO・ノンリコース・リードアレンジャーで詳しく取り上げました。おおまかにその後の経緯をまとめると、

●2006年3月:1兆7,500億円(結果的には1兆6,900億円)での買収を発表

●4月4日:1兆2,800億円(結果的には1兆1,738億円)のブリッジローンについて、ドイツ銀行、みずほコーポレート銀行など7金融機関を共同主幹事に決定。約1年後を満期とするブリッジローン(短期、つなぎ)枠を設定。

●4月25日:ブリッジローンによって買収完了(公開買付け)

●8月1・2日:SBIホールディングス(北尾吉孝CEO)の全株式を売却。これで約1,360億円のキャッシュを確保。

●9月29日:携帯電話の事業証券化=WBSを発表。証券化で得られる資金でブリッジローンを返却する予定。

●10月20日:証券化の募集金額枠を金融機関が了承。調達金額は1兆4,500億円に(4月から約1,700億円増加。ファイナンス関係の手数料、金利によるものと思われる)。

●11月17日:証券化に関する取締役会決議

(いずれもソフトバンク側のリリース発表に基づく)

このような動きです。つなぎローンとして借りている間にキャッシュを手当てし、9月に事業証券化を発表して、金融機関も了承した段階です。日本では初と思われる1兆円オーバーのWBS(事業証券化)もスムーズに進んでいるようで、ことファイナンスについては順風満帆といったところです。

WBSとは?証券化による「財務制限条項」が問題に

携帯電話事業をWBS=証券化することによって、長期のローンを確保できそうです。WBSとは、Whole Business Securitisationの略で、事業を証券化して資金を確保すること(WBSについては、インテリジェンスの証券化の最終形、「事業全体の証券化」が日本を救うか?を参照)。

事業証券化は、重荷ヨーロッパでの水道・電気などの分野で行われています。買収するには巨大すぎるが、定期的にキャッシュが入る事業がターゲットで、携帯電話はまさにピッタリあてはまる事業です(証券化の金利については、磯崎哲也さんによる証券化でなぜ調達コストが下がるのか?が参考になります)。

旧ボーダフォン日本法人の固定資産だけでは担保が足りないため、将来の現金収入をあてにして証券化します。

ここで問題になるのは経営者の将来の行動です。もし勝手な行動で資産を減らしたり、現金収入が落ち込んでしまえば、貸し手(ローンレンダー)は回収できなくなる可能性があります。

そこで証券化では「財務制限条項」という条件をつけます。「金は貸してやるが、勝手なことはしちゃあかんよ。この約束は守れよ」とローンレンダーが条件を付けるわけです。この条件をクリアできない場合には、経営者の行動に制限をかけたり、最悪の場合は第三者への売却もあり得ます。

今回のソフトバンクモバイルの携帯事業証券化でも、条件が付けられていました。これがソフトバンクに足かせをかけています。

5つの財務制限条項(東洋経済11月25日号による)

東洋経済11月25日号によると、ソフトバンクモバイルによる携帯電話事業証券化に対する条件「財務制限条項」は、おおまかにわけて5つ。元の資料が入手できなかったので、東洋経済が載せたグラフ(詳しい数字が出ていないもの)をベースに5つの条件を見てみます。数字はグラフから見た概算なので、しごくおおまか(数百億円の誤差あり)なものだとご承知ください。

1:四半期ごとの負債償還累計の目標

2007年03月:ゼロ

2008年03月:ゼロ

2008年12月:100~200億円?

2010年03月:1,000億円程度

2011年03月:2,000億円程度

最終的に

2016年3月、2018年3月に全額(1兆4,500億円)返済

借金返済のハードルですが、これは驚くほど低いものです。なんと2008年9月までは一円も返す必要はありません。1,000億円の返済でも2010年まで余裕があります。実際には2008年以前も返済するはず。とんでもない赤字続きでもない限り、クリアできそうな条件です。

この目標を1年(4四半期)連続で下回るとダメ、という財務制限条項ですが、2010年ごろまでは苦労なしでクリアできる条件です。

2:半年ごとのEBITDA目標

EBITDAとは、国による金利や税率、会計基準などの違いを超えて、企業の体力を測るための基準です。細かいデータは省きますが、当初は1,000億円以上、そこから少しずつ上がり、2010年3月まではEBITDA1,500億円以上、それ以降は2,000億円以上が条件となっています。この目標を1年(2四半期連続)で下回ると、貸し手が経営管理の権限を取ってしまうこともできます。

ソフトバンクモバイルの2007年3月期の中間決算のEBITDAは1,582億円。EBITDAでは設備投資の減価償却費がプラスに働きますから、基地局建設のための投資を集中的に行うソフトバンクにとってはプラス要因となります。よっぽど極端な経常利益ダウンがない限り、EBITDAによる目標は楽にクリアできるでしょう。

3/4:設備投資とリース等の上限

金を使いすぎるな、という意味で、設備投資とリースにも上限が設定されています。設備投資額は2019年までの累計で2兆円程度まで、1年間おおよそ1,500~1,800億円程度まで、という条件があります。少ないようですが、これに合わせてリースで1年間に3,500~4,000億円までは自由が認められています。

合わせれば5,000億円ほどあるわけで、東洋経済によれば「この規模は旧ボーダフォンの05年度設備投資額の2倍以上で、余裕がある枠が設定されている」とのこと。リース中心にしなければならないという制約はあるものの、設備投資は充分にできるでしょう。

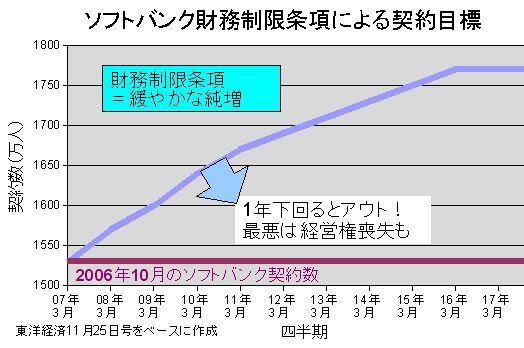

問題は契約数。増加が至上命令!

ここまでの4ポイントは、イージーな財務制限条項でした。ところが最後に1つだけ難関があります。それは携帯電話の契約数。四半期ごとの契約目標が決められており、これを4四半期(1年)下回ると、貸し手が経営に口を出せるようになってしまいます。

青い線は財務制限条項のミニマムライン。これを4四半期連続、つまり1年下回ると、財務制限条項が発動して、貸し手が経営に口を出せるようになります。

青い線は緩やかな純増が条件です。1年に40万人程度のプラスが条件ですから、ハードルが低いように思えます。今までのケータイ市場を考えれば、難しい数字ではありません。

ただし番号ポータビリティによってソフトバンクはユーザーが流出しています。またケータイ市場は飽和に近づいているため、今までのような大きな伸びは期待できません。現在は予想外割ことゴールドプランと、スーパーボーナスの頭金¥0のおかげで新規契約数は伸びています。新規契約のおかげで、ソフトバンクは全体としては純増ですが、新規契約が一巡してしまえば純減になってしまう可能性があります。

仮に契約数が減ってしまうと、たちまち赤信号がともります。2008年3月には1570万人程度になっていないとアウトです。四半期の3ヶ月で純減したとしてもすぐには問題になりませんが、次の四半期のハードルが高くなります。グラフの青い線を1年間下回ってしまった場合、貸し手が経営に口を出せるようになり、さらに悪い状態が続けば、経営権の喪失(銀行による管理)や第三者への売却もある、と東洋経済は書いています。

この契約数の財務制限条項は、現在のソフトバンクにはかなり厳しいものだと言えるでしょう。純減したら赤信号ですから、必死になって契約数を増やしていかねばなりません。

新規契約確保と法人営業が決め手か

借金に付けられた条件のうち、もっともハードルが高いのは契約数だということが見えてきました。それが現在のソフトバンクの営業戦略に影響しています。

1つは予想外割ことゴールドプラン&スーパーボーナスによる「新規契約の獲得」と「ユーザーの解約阻止」です。番号ポータビリティによるある程度の流出は織り込んだ上で、頭金¥0で新規契約を増やして、純増をキープしようとする戦略です。またスーパーボーナスにしてもらえば2年間は解約を防げるわけですから、契約数の減少を阻止できます。

孫社長はMNPによる流出があってもいい、ただしそれを超える新規契約を取ろうと考えているのでしょう。

もう一つ、法人契約の増加がキーポイントとなります。ゴールドプランの最大の特徴は、ソフトバンク同士の通話が無料になること。法人が社員に持たせるケータイとしては、理想的な料金プランです。またゴールドプランとは別に法人向けの料金プランも用意されており、まとめて契約することで料金をかなり引き下げているようです。

Yahoo!BBでも伝説(?)となった営業部隊が、法人をしらみつぶしに当たっているというウワサが流れています。法人営業によって、まとまった契約数を取ることによって、財務制限条項をクリアしようと考えているのでしょう。

付け加えると、ソフトバンクモバイルの法人営業を強化すると、ソフトバンクテレコムの強化にもつながります。旧日本テレコムを買収してできたソフトバンクテレコムは、おとくラインの失敗などで苦戦中。赤字を抱えているだけに、ソフトバンクテレコムの建て直しが急務となっています。ケータイの営業に合わせて、固定電話の回線も導入してもらおうと考えているはずです

ここ2年は契約数重視、それ以降は借金返済重視

このように財務制限条項では、契約数の純増がもっとも重要なハードルとなっています。2008年までは契約数を純増させることが至上命令。それだけの体力が付いた上で、2008年から本格的な返済(1年に2,000億円前後)を求められます。ソフトバンクは契約数を純増できるのでしょうか。TCAの発表が待たれるところです。

ちなみに証券化したことにより、ソフトバンクモバイルの利益は、貸し手への担保になると考えられます。また今回の買収はノンリコースであり、ソフトバンク本体は一切担保になりません。

そう考えると、ケータイ事業の利益をグループの連結決算に含めるのは問題ではないか?と筆者は感じています。ソフトバンクの株主さんは、その辺の事情をよく考慮したほうがいいでしょう。