ソフトバンク1.75兆円買収のワザ:LBO・ノンリコース・リードアレンジャー

2006年3月17日、ソフトバンクはボーダフォン買収を正式発表しました。

買取の金額は、1兆7,500億円。よくわからんですね、このデッカイ数字。

エベレストの2ばーい

100万円の厚さは約1cmです。1,000万円が10cm、1億円が1mと数えていくと…、1兆7,500億円は何と「17.5km」にもなります。エベレスト(チョモランマ)は8,844mですから、その約2倍です。

1万円を重ねていくと、エベレストの2倍の高さになっちゃうんです! ちょww それ宇宙に飛んでいくんじゃね?(慣れない2ちゃんVIP用語を無理矢理使ってみる)

あなたは11万5千円で買われちゃいました

無理矢理な例えをもう一つ。ボーダフォンは現在1,514万契約。買収金額1兆7,500億円を契約数で割ると、1契約あたり11万5千円です。

そこのボーダフォンユーザーのあなた! あなたは今日11万5千円でソフトバンクに買われましたよ(ユーザーだけで数えちゃ本当はダメですけど…)。

大盛況の記者会見。詳細はこれから検討か

記者会見に行ってきましたが、全マスコミが殺到する賑わいぶり。日本最大の企業買収・LBOであるだけに、経済担当記者も多数来ていました。

発表直前まで契約内容を詰めていたとかで、スタートが40分近く遅れましたが、ボーダフォン本体のCEO・サリーン会長も電話で登場。ボーダフォン本体も満足しての買収であることをアピールしていました。モロー社長はここ1年の実績を強調。

また孫社長は、ボーダフォン買収によって総合デジタル通信企業になることを誇らしげに語り、「気が付いてみれば、かなり遠くへ来たもんだ」と携帯電話企業を持てることを素直に喜んでいるようでした。

ただしまだ買収が決まったばかりのためか、将来のサービスや料金については、あいまいな展望が提示されるだけでした(詳細はケータイ関連ニュースサイトをどうぞ)。

Yahoo!のコンテンツをケータイで提供するのが強みですが、Yahoo!Japanの井上社長からは具体的な発表はなし。ケータイ事業の詳細は、これから決めていくというのが本音のようです。

==========

追記:ケータイAlternativeの三田さんがVF買収の影響について考察メモとして鋭い指摘をなさっています。Yahoo!の広告収入に影響が出るのでは?という話。ぜひご覧下さい。

追記2:「キャズムを超えろ!」でボーダフォンの新ブランド名は何になるのか予想という記事が上がってます。商標チェックしちゃう記事です。必見。

==========

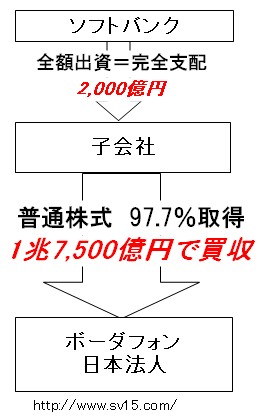

2,000億円で1兆7,500億円の買収!

最大の注目は、やはりファイナンスのスキームでしょう。どうやってお金を工面するのってお話です。

ソフトバンク本体が出資するのは、たったの2,000億円です。それで買収金額は、9倍にあたる1兆7,500億円。すっごいですねー、9倍ものレバレッジを効かせて(てこ=梃子を効かせて)の買収です。

買収には2つのからくりがある

ではどうやって買収するのか、そのからくりを見てみましょう。

まずソフトバンク本体は、2,000億円を出して買収のための子会社を作ります。この子会社の議決権は100%ソフトバンクのもの。ソフトバンクの完全子会社です。

そしてこの子会社が、ボーダフォン日本法人の株のうち97.7%を取得。これによりボーダフォン日本法人は、ソフトバンクの完全支配下に収まるわけです。

イギリスのボーダフォン本体は、日本法人の株を97.7%持っていました。ボーダフォン本体が持っていた全株をソフトバンクの子会社が買い取ることになります。

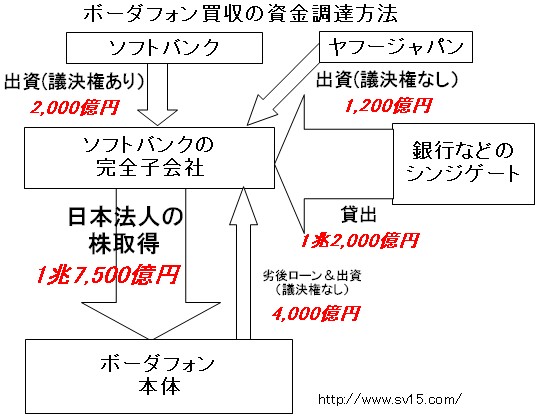

2,000億円で1兆7,500円の企業をどうやって買うのか。これには2つのカラクリがあります。

まず1つは「LBO(レバレッジバイアウト)」。企業買収でよく登場する言葉ですから、ご存知の方も多いでしょう。

買収先の企業を担保にしてお金を借り、そのお金で買収するという方式です。ライブドアがフジテレビを買おうとしたのもこの方式でした。10年ほど前から、日本の企業買収でもごく一般的に使われています。

今回で言えば、ボーダフォンという会社自体を担保にして、ソフトバンクの子会社がお金を借りてボーダフォンを買収します。子会社による資金調達の方法は以下の通り。

●ソフトバンクによる普通株式買入:2,000億円

(議決権100%=完全子会社)

●ヤフージャパンによる優先株式買入:1,200億円

(7年間は配当ゼロ。その後一定条件クリアで4%の株式を取得)

●ボーダフォン本体が優先株式買入:3,000億円

(7年間は配当ゼロ。その後一定条件クリアで10%の株式を取得)

●ボーダフォン本体による劣後ローン:1,000億円

(すでにあるボーダフォン本体から日本法人への融資を劣後ローンに切り替え)

●銀行借入(LBO調達):1.1~1.2兆円

ポイントは最後にある「LBOによる銀行借入」。1兆円オーバーの資金を貸せる金融機関などありませんから、複数の金融機関、それも海外のものも合わせて融資団=シンジケートを作ります。

このシンジケートは、債権を証券化したり、劣後ローンのようなリスクの高いもの(メザニンローン)にするなどの方法で資金を集めます。

この借入への返却は、ソフトバンク子会社が行います。方法はいくつかありますが、有力なのは株式公開による売却益、またボーダフォン日本法人と合併してボーダフォンの収益で返していくという方法でしょうか。この辺の返済関連のスキームは、正直なところ筆者にはよくわかりません。

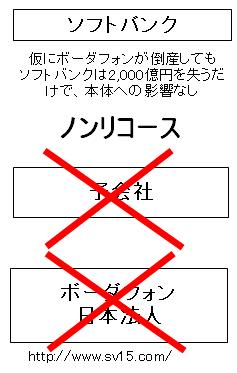

ノンリコースとは?

もう1つのファイナンスマジックは、「ノンリコース」です。ノンリコースとは「遡及しない」という意味で、債務は本体の会社には遡及しないと意味になります。不動産投資でよく使われる方法です。

たとえばあなたが、オフィスビルをノンリコースの融資で買ったとしましょう。もしビル経営に失敗して倒産しても、あなたはビルを失うだけ。自分が持っている財産を差し出す必要はありません。買収する企業や、不動産、プロジェクトだけを担保にして、本体には影響がないという融資です(参考:“最新”融資手法2 プロジェクトファイナンス、ノンリコースローン、メザニンローンについて)。

ソフトバンクによるボーダフォン買収も、このノンリコース方式の融資で行われます。仮にボーダフォンが倒産したとしても、ソフトバンクが失うのは最初に投資した2,000億円だけ。何千億円もの借金が残ったとしても、ソフトバンクが負担する必要は一切ないのです。

ソフトバンクの株主にとってはありがたい形です。とても小さいリスクで携帯電話事業に参入できるからです。孫社長も「ノンリコース」であることを記者会見で何度も強調していました。ソフトバンクの株価を守るための対策でしょう。

ただし担保はボーダフォンだけで、ソフトバンクは対象外となると、回収できなくなるリスクが高まります。よって金利は高くなるはずです。

この質問に対して孫社長は「逆にノンリコースのほうが調達コストが安くなる」と返答しています。常識的にはおかしい回答ですが、もしかしたら通常の融資(シンジゲートローン)で回すよりも、ノンリコースで証券化して高金利にしたほうが市場でさばけるだろう、という意味で答えているのかもしれません。

国内ではみずほ銀行が筆頭か?

今回のディール(取引)についての質問で、興味深い回答がありました。それはファイナンスアドバイザーとして「ドイツ銀行、みずほ銀行、ゴールドマンサックスが参加している」という発言です。

1兆円もの規模のLBOですから、当然ながら日本の金融機関だけでは資金を集められません。証券化して金利の高いメザニンファンド(中2階のこと。融資よりリスクが高いが、投資より安全)などを売るには、やはりアメリカ市場が有力だからです。

ただし日本でもLBOファンドに対する投資欲が高まっています。景気回復による金余り現象から、企業や金融機関が有利な投資先を探しているからです。

国内のLBOファイナンスの分野で、もっともリードしているのは、みずほ銀行です。旧日本興業銀行が合併しているだけに、投資分野、いわゆるマーチャントバンクとしての優れたノウハウを持っているからです(PDF:2006年1月 みずほコーポレート銀行における レバレッジドファイナンスへのとりくみ)。

MBO(企業買収)では野村證券かみずほ銀行の2社が有力ですが、ことLBOファイナンスに至っては、みずほ銀行が大きくリードしています。

たとえば、2004年のカーライルによるDDIポケット買収(現ウィルコム)も、みずほ銀行のアレンジによるLBOでした。

今回の件を見てもわかるとおり、LBOによる買収は、とても複雑なスキームになります。複雑になればなるほど、銀行や証券会社の手数料はアップします。LBOは銀行・証券にとって、実に美味しい商売なのです。もし今回の買収で、みずほ銀行がリードアレンジャー(LBOを扱う筆頭幹事)となるのであれば、巨大な収益を得られるでしょう。

ただし、どこがLBOのリードアレンジャーになるのかは、まだ何の発表もありません。単にアドバイザーとして参加した銀行の1つが、みずほだったというだけなので、その点はご注意ください。

========

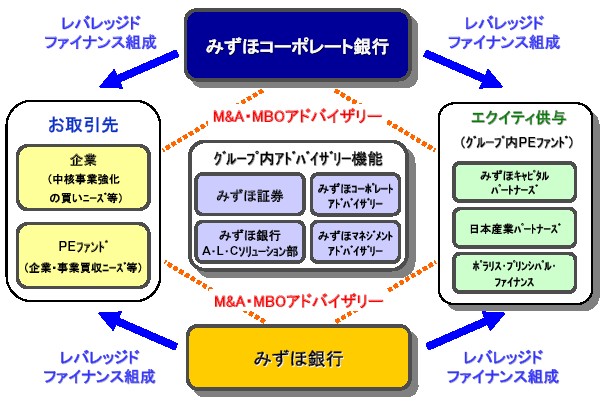

追記:みずほ銀行ではなく、みずほコーポレート銀行・みずほ證券ではないかという指摘をいただきました。会見での聞き取り間違いかもしれません。ただいずれにしても「みずほフィナンシャルグループ」がファイナンスのアドバイザーを務めたことは間違いありません。みずほグループ内でのLBOの扱いの図を載せておきます(上記リンクのPDFより)。

========

3/18 18時追加2:ロイターが「ブリッジローンのリードアレンジャーはドイツ銀行グループとみずほコーポレート銀行」と報道しています。記者会見ではこんなコメントはありませんでしたから、会見終了後の質問で答えた可能性があります(こんな重要なことを会見で言わないとは思えないんですが…)。

なおブリッジローンとは短期的なローンで、ボーダフォン本体へお金を渡す1か月か2か月の間だけのローンです。その後はパーマネントローンとして切り替えられるわけで、そちらのほうが銀行としても美味しい商売になります。

========

LBO買収は企業価値を高めることが前提

ノンリコースによる買収で、ソフトバンクにとっては負担の少ない買収となりました。しかしLBOには、重要な前提があります。

それは買収後に、その企業の価値が上がることが必須だということ。企業価値が上がる=株式の価値が高まるという前提にあるからこそ、1兆円以上のファイナンスが組めるからです。ソフトバンクは全力でボーダフォン日本法人の再生を手がけて、企業価値を高めなくてはなりません。すべては孫社長の手腕にかかってきます。

単純に考えれば、買収後のボーダフォン日本法人は「1兆円の債務を抱えてのスタート」となります。厳密に言うとソフトバンク子会社の負債ですが、97.7%もの株式を持つわけですから、結局は同じことです。

1兆円の債務が生まれる。もし金利が4.5%だと仮定すると、毎年の利払いだけで450億円にもなります。これはボーダフォンの半年の営業利益・435億円に匹敵します。利払いだけで、半分の営業利益が食われてしまうのです。

1兆円の債務を軽くするには、3位のままではダメということ。NTTドコモ・auを追い越す勢いで取り組み、企業価値をアップさせなければ、会社が丸ごと消失することすらあるかもしれません(それでもソフトバンクは残る。そこが今回のキモです。魔法ですね)。